艾邦将从本文深度解读近期五矿证券研究发表的关于新能源行业的深度报告。

从储能需求产生的前提条件,行业发展经济性以及国家政策三方面长远分析储能需求的增长逻辑,并突出该报告测算得出的全球储能装量的潜在峰值,助力行业更准确地判断储能产业当前的发展阶段和未来发展趋势。

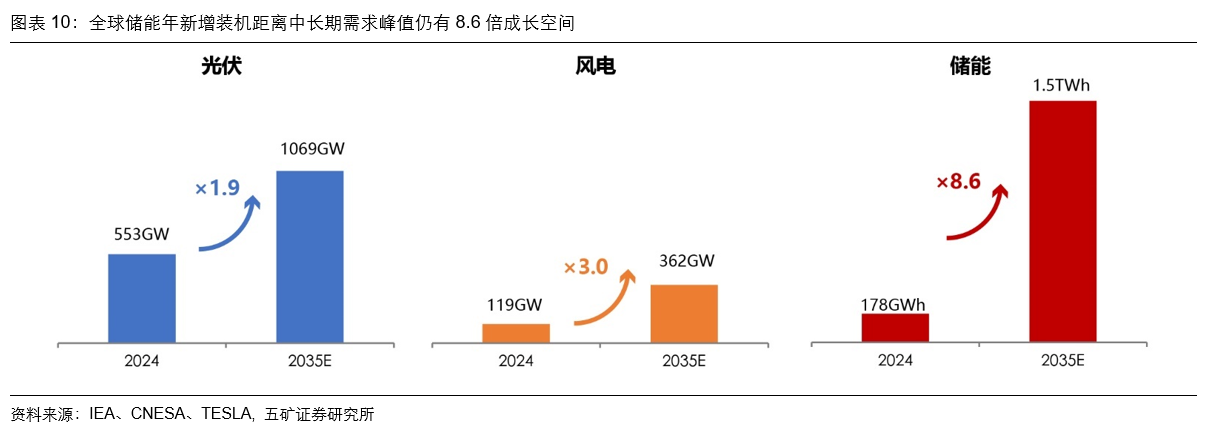

首先五矿证券新能源分析师认为储能目前处在规模化发展初期,全球装机距离中长期峰值还有8.6倍成长空间,24年国内储能渗透率仅4.9%,是新能源行业最具成长性的细分赛道之一。

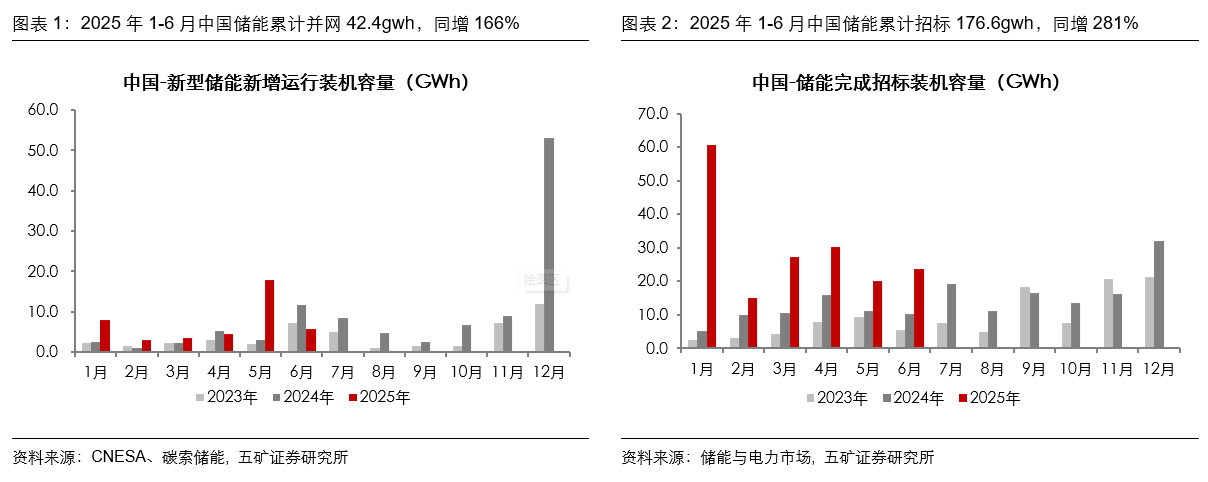

2024年中国新增投运新型储能装机为43.7GW/109.8GWh,同比增长103%/136%,行业内部分观点认为2025年中国储能装机增速可能大幅下滑甚至负增长。

但五矿证券研究员通过逻辑推理以及建模测算的科学演算方式得出结论:储能产业指数级增长才刚开始,储能目前处在规模化发展初期,对于储能行业的发展可以更加乐观一些。

2025年1-6月中国储能累计并网/招标42.4gwh/176.6gwh,同比增长166%/281%。

根据五矿证券的建模测算,从中长期需求来看,全球光伏和风电装机将在2030-2035年达到历史高峰:光伏年新增装机将突破1000GW达到1069GW,风电将超360GW达到362GW。

这将直接推动新型储能需求爆发——预计储能年新增装机峰值将达264GW,容量突破1.5TWh(1500GWh),较2024年的178GWh增长近8.4倍,全球储能仍有8.6倍成长空间。

从产业的周期位置来看,2024年中国储能渗透率仅为4.9%,产业仍处在“1-10”阶段,未来新型储能需要逐步担起重任。

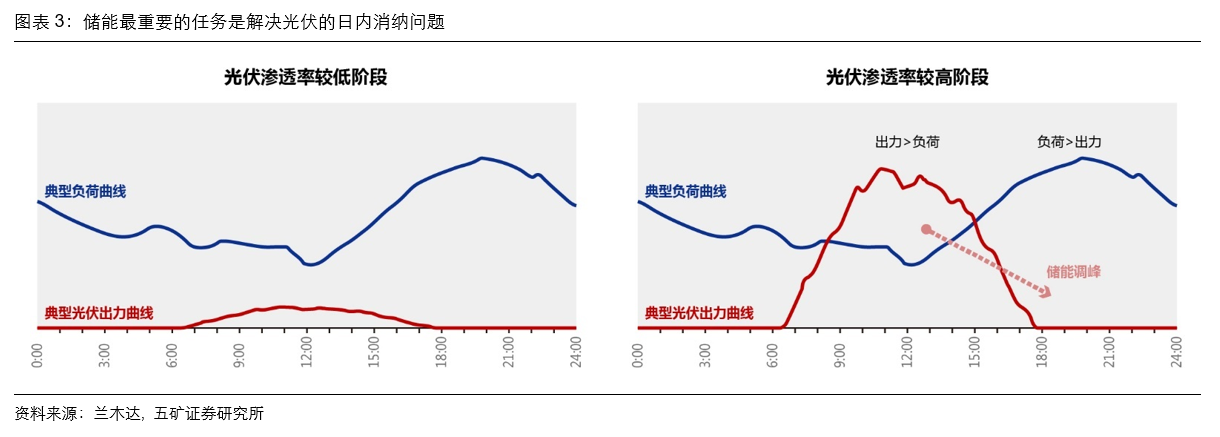

首先,研究员认为储能需求产生有两大前提条件:一是光伏消纳出现问题,二是储能度电成本可负担。

目前光伏与储能之间的核心矛盾在于:中国要实现碳中和,风光发电占比需超60%,但光伏发电波动性大,日内波动强于风电,必须依赖储能调节,解决新能源波动性、间歇性问题,储能和光伏是天然的共生关系。

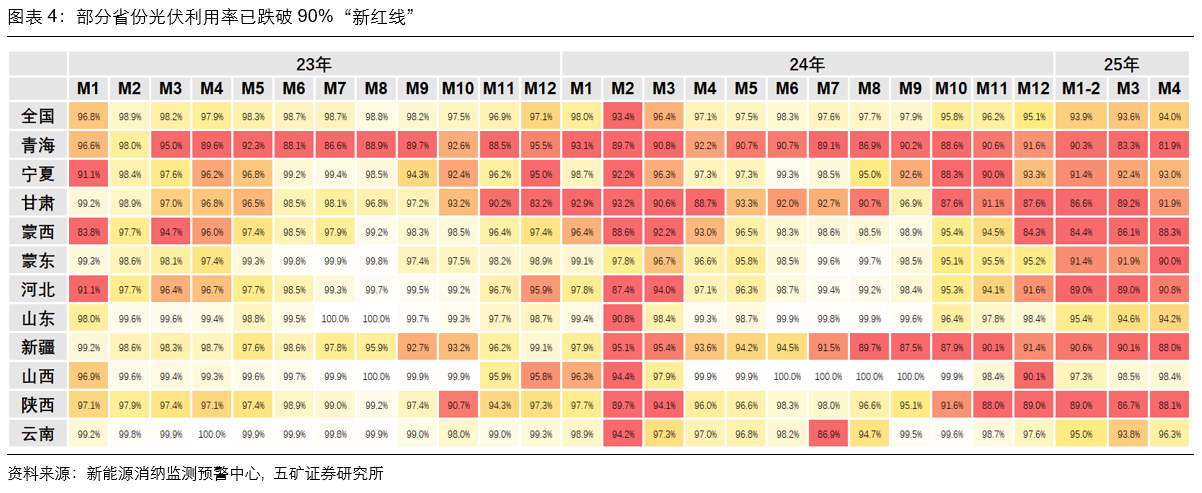

2024年中国光伏发电占比已达8.3%,部分省份更高——青海27.8%、宁夏12.2%、甘肃11.5%,消纳压力日益凸显。而真实情况还需要考虑到实际的经济性弃电,即当电价跌成负数时,电厂宁愿少发电,也不愿赔钱卖电。实际情况远比数据显示的更严重。

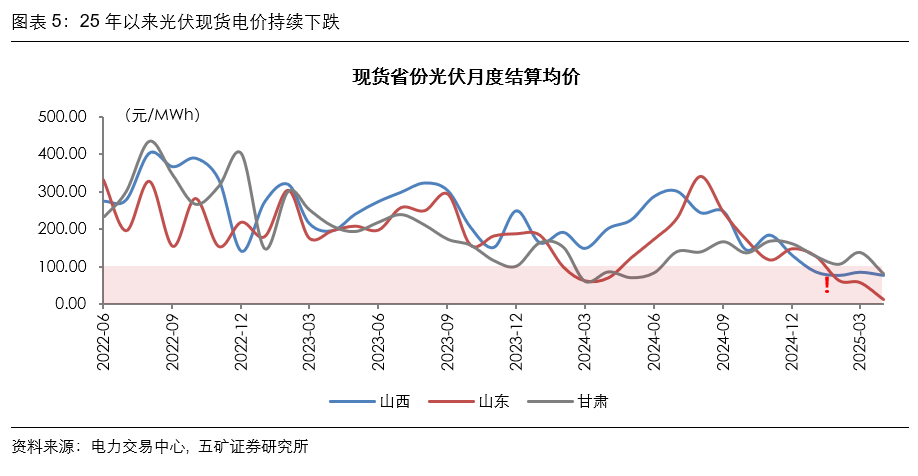

2025年以来,多地现货市场午间光伏高发时段出现负电价,月均结算电价甚至低于0.1元/kWh,反映出消纳已到临界点。

补充:新能源消纳的含义:

简单总结:“消纳”= 让绿电发得出来、用得掉,不浪费!

新能源消纳,简单来说就是:电力系统能否有效接纳和使用风电、光伏等不稳定的可再生能源发电。

核心问题:

风电、光伏发电 看天吃饭(有风有阳光才能发电),但用电需求是随时变化的。如果发电量突然超过电网能承受的范围,就会导致两种结果:

-

被迫弃电:电网强行限制新能源发电(直接浪费掉)。

-

电价暴跌甚至负电价:发电太多,电力市场供过于求,电厂卖电反而要倒贴钱。

为什么需要消纳?

青海光伏发电占比近28%,中午阳光充足时发电过剩,但晚高峰用电需求大却没太阳——这时候就需要 储能 把中午的电存起来晚上用,否则只能弃光或压低电价。

2025年以来中午时段现货市场“负电价”成为常态,多个现货省份光伏月均结算电价连续低于0.1元/kwh,研究员认为现货电价更能反映目前光伏的“真实”消纳情况。光伏消纳问题严峻,说明整个电力系统对储能需求非常迫切,电力市场、电价补贴等一系列政策机制加速向储能倾斜,这是储能快速发展的前提条件之一。

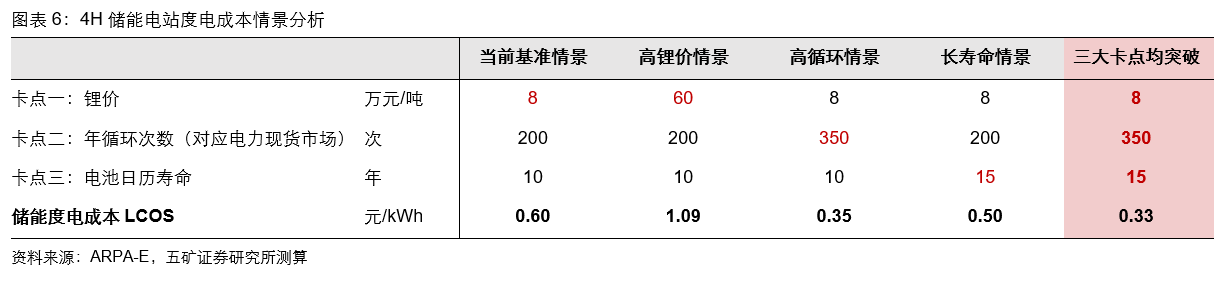

当前储能发展的关键取决于两个数字:0.35-0.6元的储能度电成本 vs 0.5元的现货市场峰谷价差。

当光伏消纳困难时,若储能成本低于价差收益(如部分省份已实现),储能就具备经济性;反之则可能选择弃电。随着新能源占比提升,价差将扩大至0.6-0.8元,叠加容量电价补贴,储能收益将持续增长,最终由电力市场决定其规模——预计2025年后市场化项目将加速落地。

以上预测图表显示:4小时储能电站的度电成本(LCOS)受三大关键因素显著影响:锂价、循环次数和电池寿命。

在当前基准情景下,度电成本为0.60元/kWh;若锂价飙升至60万元/吨(高锂价情景),成本将恶化至1.09元/kWh;而通过技术突破(如循环次数提升至350次或寿命延长至15年),成本可降至0.35-0.50元/kWh。

若三大卡点同时突破,实现锂价稳定、高循环+长寿命的场景,成本更可优化至0.33元/kWh。

得出结论:储能经济性高度依赖技术创新(循环次数和寿命提升)及锂价稳定,技术突破后度电成本有望降低45%以上,大幅增强市场竞争力。

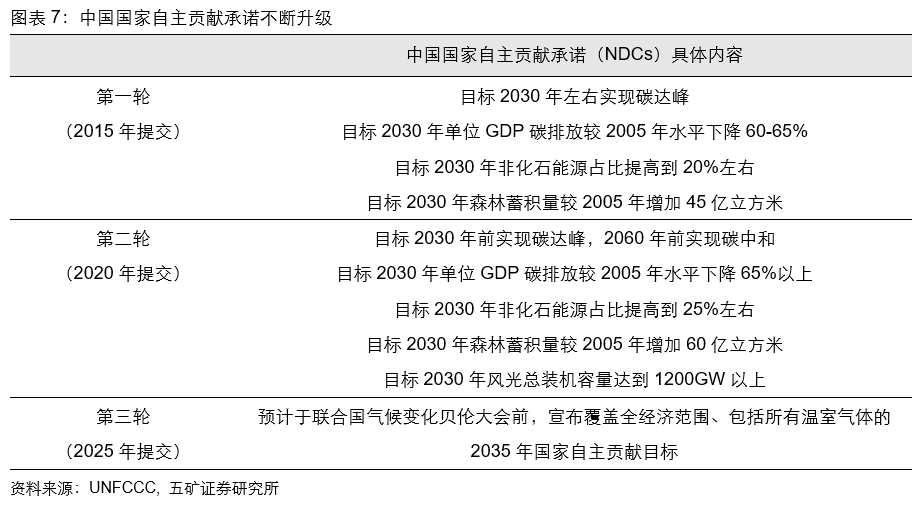

截至目前,全球已升温1.55℃,为应对气候危机,国际上,195国签署《巴黎协定》设定1.5℃控温目标,中国承诺2030碳达峰、2060碳中和。

为实现双碳目标目标,全球风光装机将爆发式增长:2030-2035年光伏/风电年新增装机将达1069/362GW(2024年仅553/119GW)。

在确定未来全球需要建设多少光伏风电后,根据IEA模型测算,为了实现净零排,储能需求将呈指数级增长——2030-2035年全球储能年新增装机功率峰值将达264GW,对比2024仅为74GW,年新增容量突破1.5TWh,对比2024年仅为178GWh,尚有8.6倍增长空间。储能行业正迈向万亿市场,成为能源转型中最具爆发力的赛道。

注:TWh(太瓦时)与GWh(吉瓦时)的换算关系为:1 TWh = 1,000 GWh

如何挑选储能行业“好公司”?储能作为当前新能源行业最具成长性的细分赛道之一,从价值投资的角度,我们认为对于储能行业“好公司”的挑选应该关注以下方面:

1)技术引领能力:建议关注在“电化学、电力电子、电网支撑”三大技术能力上持续领先的企业;

2)全球拿单能力:海外市场对企业技术、品牌、交付、售后的综合能力要求更高,建议关注已经或者正在形成海外品牌影响力的企业;

3)全球产能扩张能力:为了对冲地缘风险,增强供应链韧性,建议关注有能力持续全球产能布局的企业。