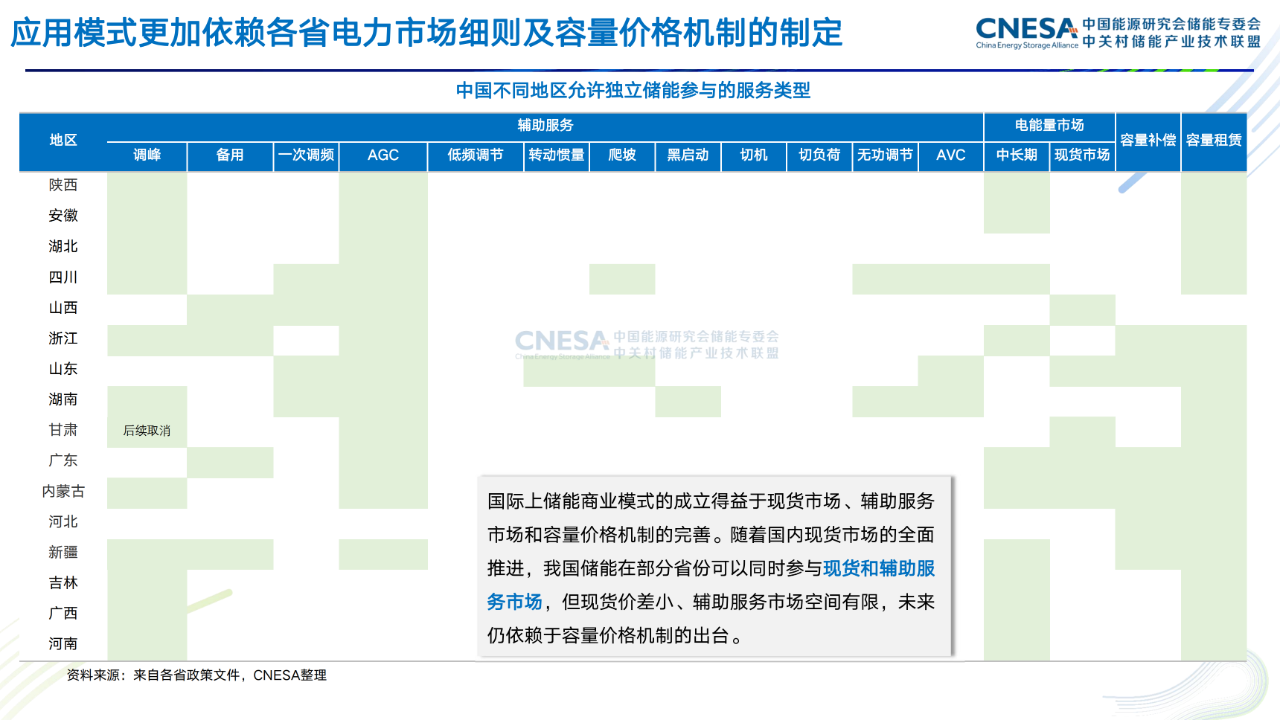

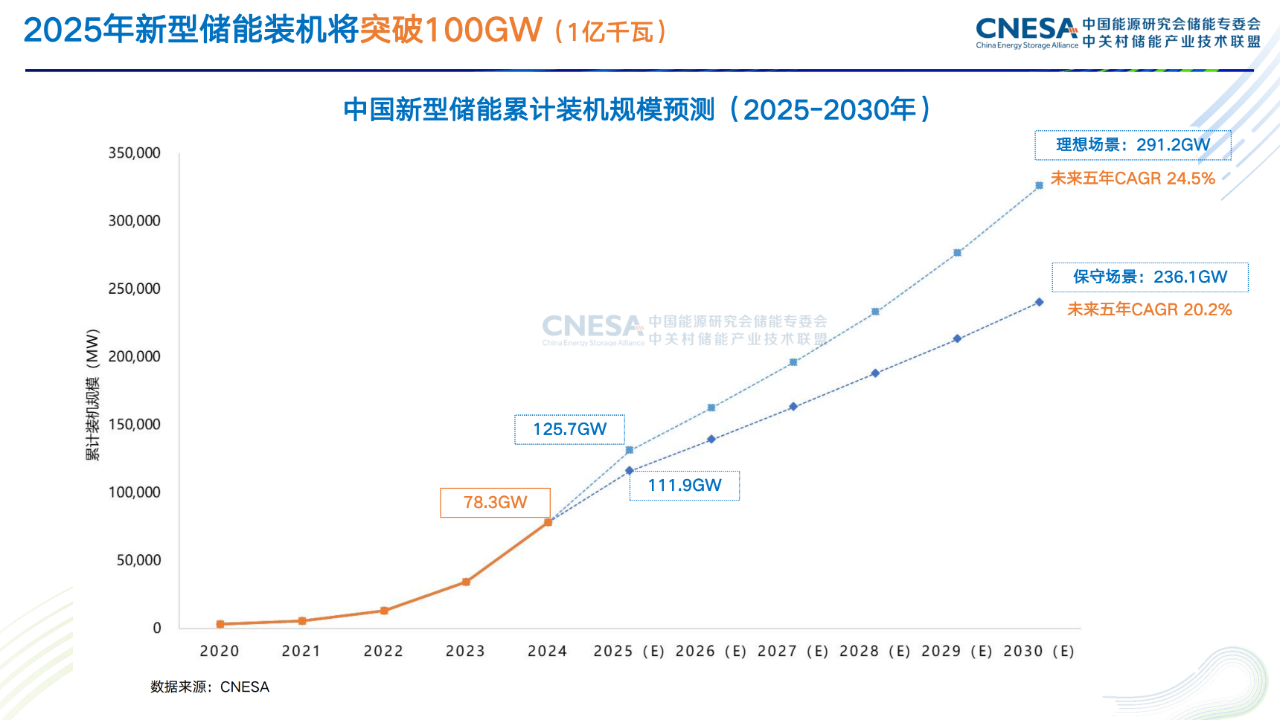

全球储能产业新格局

储能产业的核心价值在于发挥其实现双碳目标的关键支撑作用。自2010年以来,经过十余年的发展,尤其是在2020年国家提出“双碳”目标之后,我国储能产业迎来了极速增长,发展进入了全新阶段。

2024年6月,储能产业实现了历史性的转折——火电装机首次低于可再生能源。根据国内研究机构预测,随着能源结构转型的深入,新能源将成为未来主导。特别是新能源的间歇性、随机性和波动性特点,使得储能技术在调节能源供应中扮演着至关重要的角色。

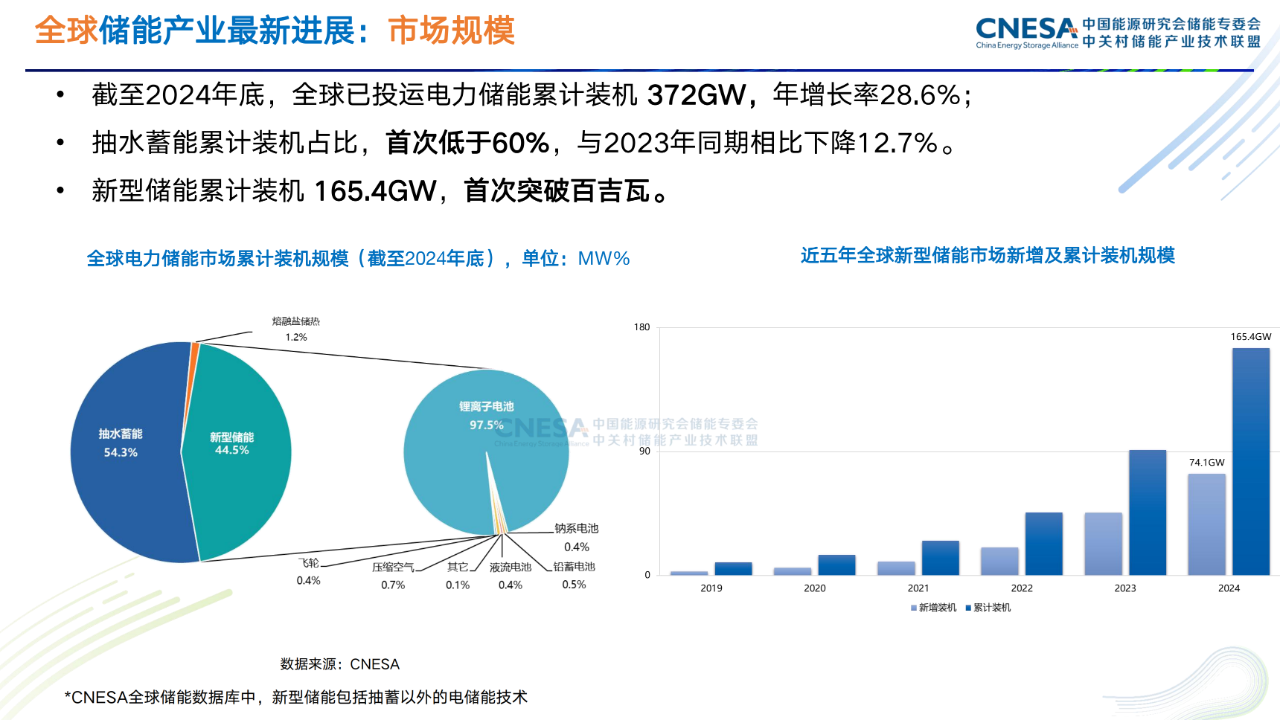

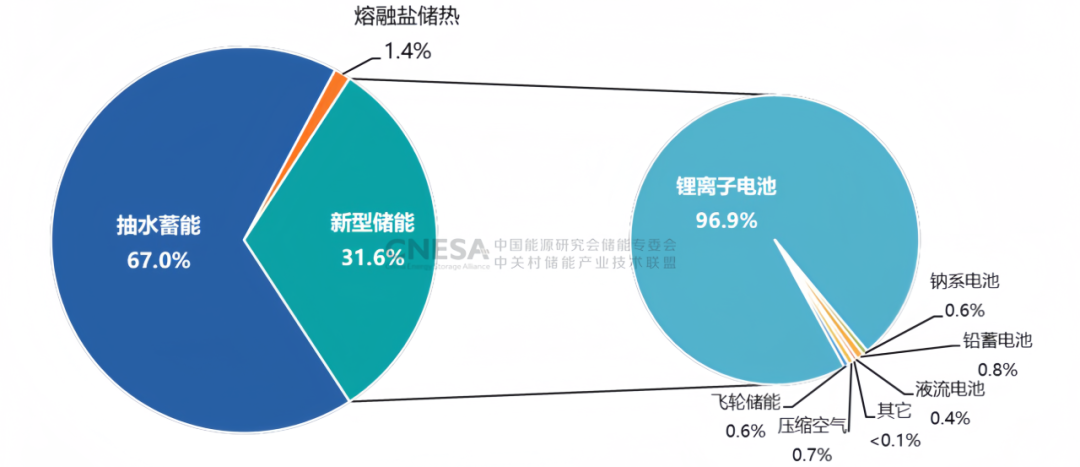

全球新型储能装机占比持续提升。截止到2023年底,我国已投电力储能累计装机289.2GW,其中以抽水蓄能为主,占比67%。以锂电为代表的新型储能占比31.6%。随着时间的推移,抽蓄储能已从90%以上的占比逐步降低,其减少的份额将被新型储能完全填补(图1)。

图1:全球电力储能项目累计装机分布(截至2023年底,MW%)(数据来源:CNESA)

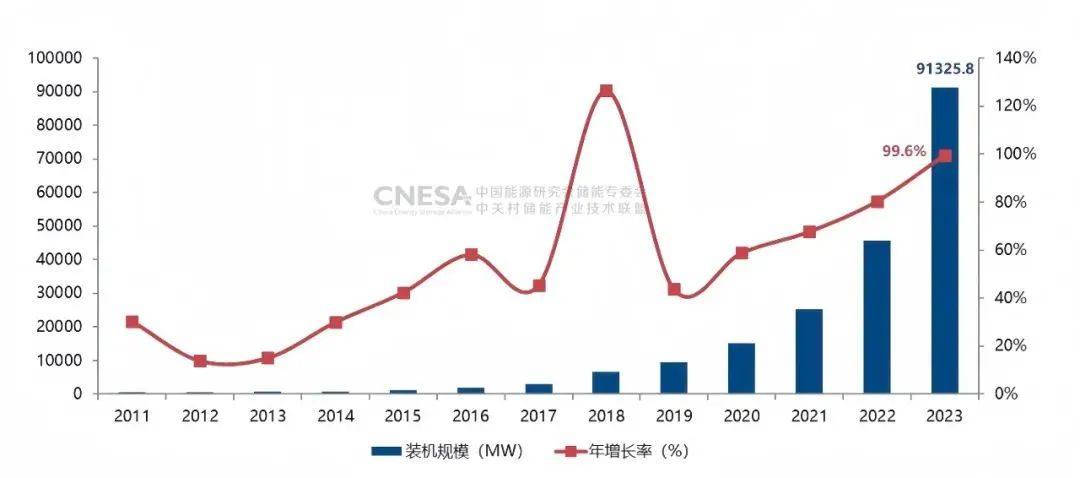

全球新型储能装机规模翻倍增长。截至2023年底,全球新型储能市场累计装机规模91.3GW,年增速高达99.6%(图2)。2023年新增投运规模是45.6GW,基本上与2022年同期累计规模相当。

图2:全球新型储能市场累计装机规模(数据来源:CNESA)

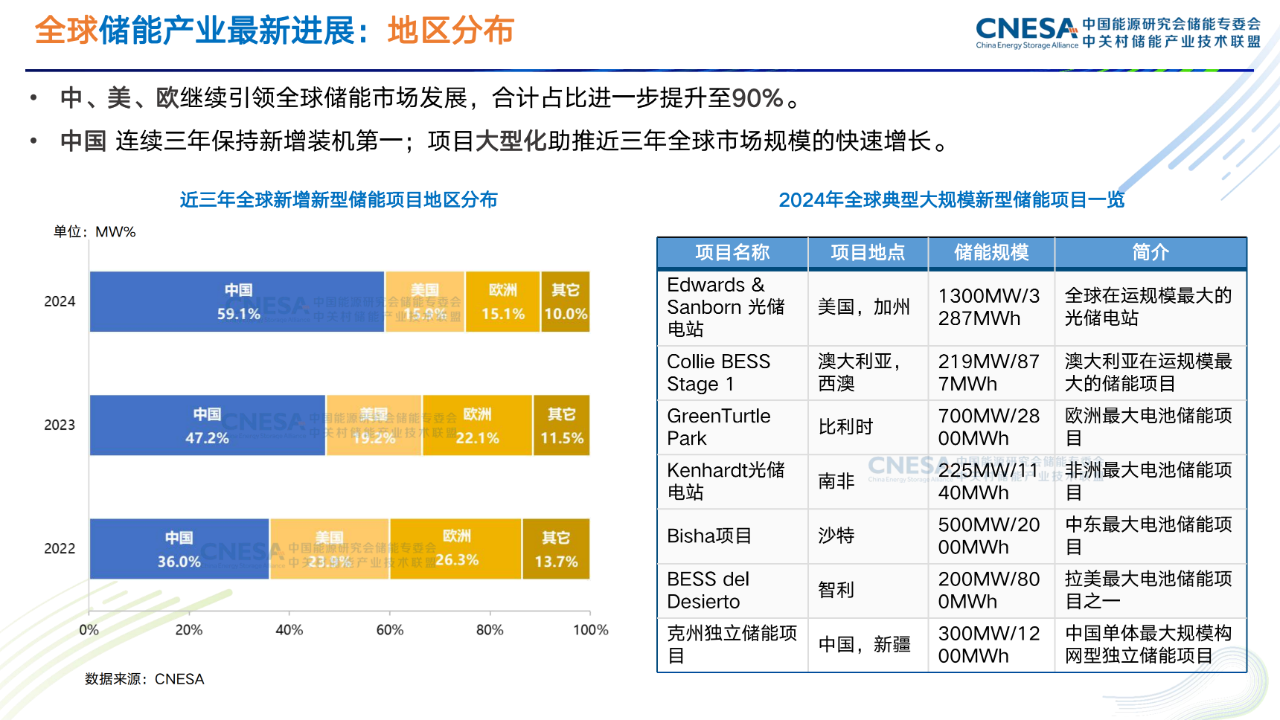

中、美、欧继续主导全球新型储能市场。这三个地区合计占据了全球88%的市场份额,其中中国在2023年的市场份额为47%(图3和图4)。

图3:2023年全球新增新型储能项目地区分布(MW%)(数据来源:CNESA)

各个区域的市场发展具有各自的特点,而这种多样化的市场结构反映了不同地区在储能技术和应用方面的特定需求和政策支持。

首先,美国新增规模突破8GW,以表前储能为主导(占91%),即公共事业级的大规模储能。这一趋势得到了《基础设施投资和就业法案》、《通胀削减法案》等相关法案巨额补贴的积极推动。美国正加速构建本地锂电产业链并初见成效,尽管锂电产业本土化在人员、技术、环保等方面仍面临巨大挑战。

图4:2023年全球新增新型储能项目应用分布(MW%)(数据来源:CNESA)

其次,欧洲新增规模突破10GW。德国、意大利和英国为重点市场,新增装机合计占比达76%;户储占比67%。

每个国家都有其独特的发展模式——德国以户用储能为主,继续引领欧洲及全球户储市场发展;意大利继“Superbonus”激励政策推行后,一跃升至欧洲第二大户储市场;英国新增大储装机规模创历年新高,达到1.5GW,拟建、在建项目储备丰富。

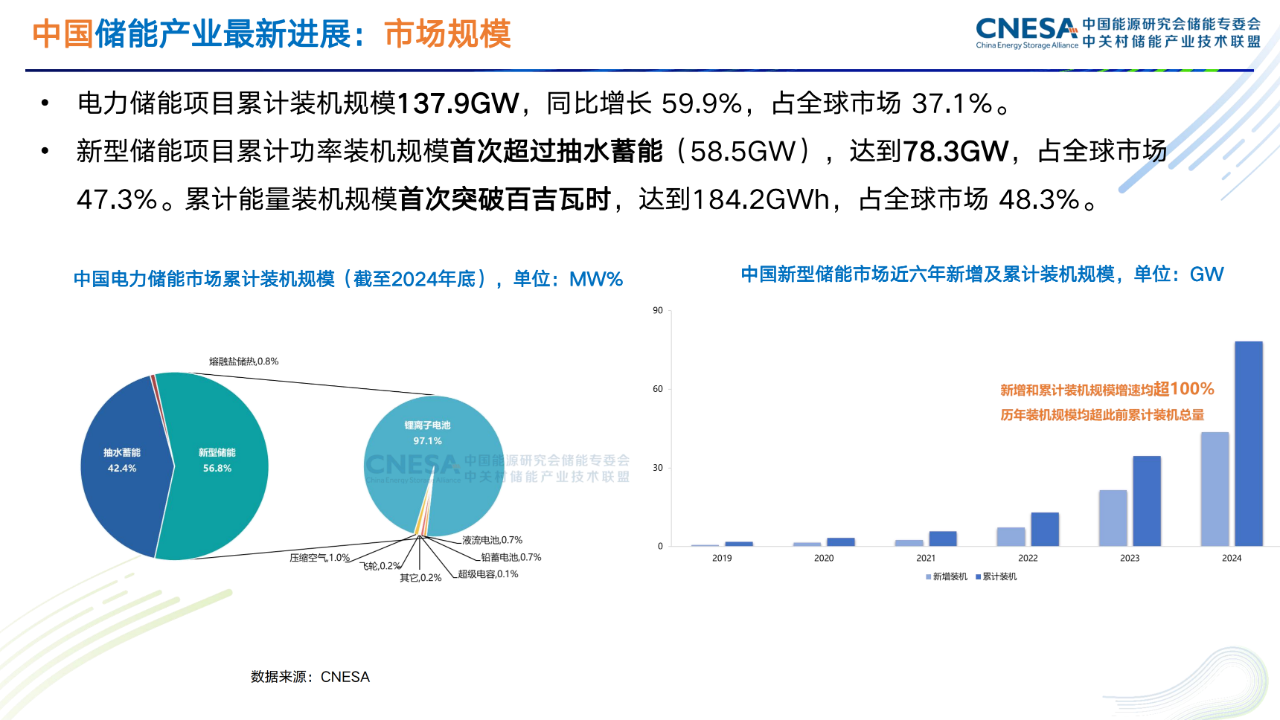

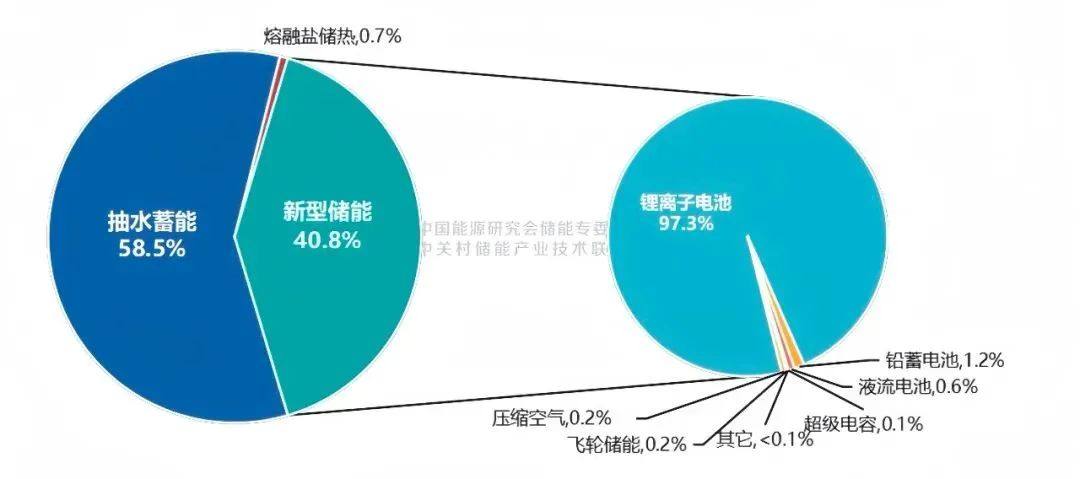

再看我国,截止到2023年3月底,国内已投运电力储能累计90.4GW,同比增长42%;新型储能项目快速增长,占比超过40%,锂电在新型储能中占比继续提升,超过97%;抽蓄首次降到60%以下(图5)。

图5:中国电力储能累计装机分布(截至2024年3月底,MW%)(数据来源:CNESA)

如图6所示,截止到2024年3月底,中国累计已投运新型储能装机规模36.9GW,同比增长超过130%;2024年一季度,中国新增投运电力储能项目装机规模4.0GW,同比增长3.5%。

图6:中国已投运新型储能累计装机情况(截止2024年3月底)(数据来源:CNESA)

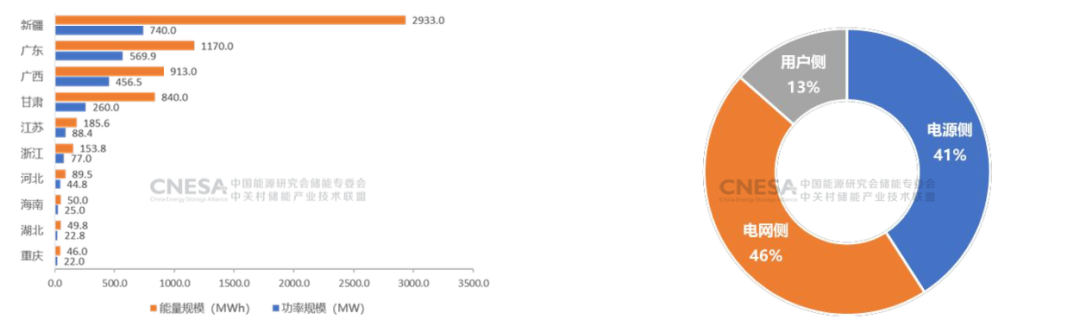

我国各省的发展也有各自的特点,总体上是以“源网”侧的储能来主导整体储能应用方向。

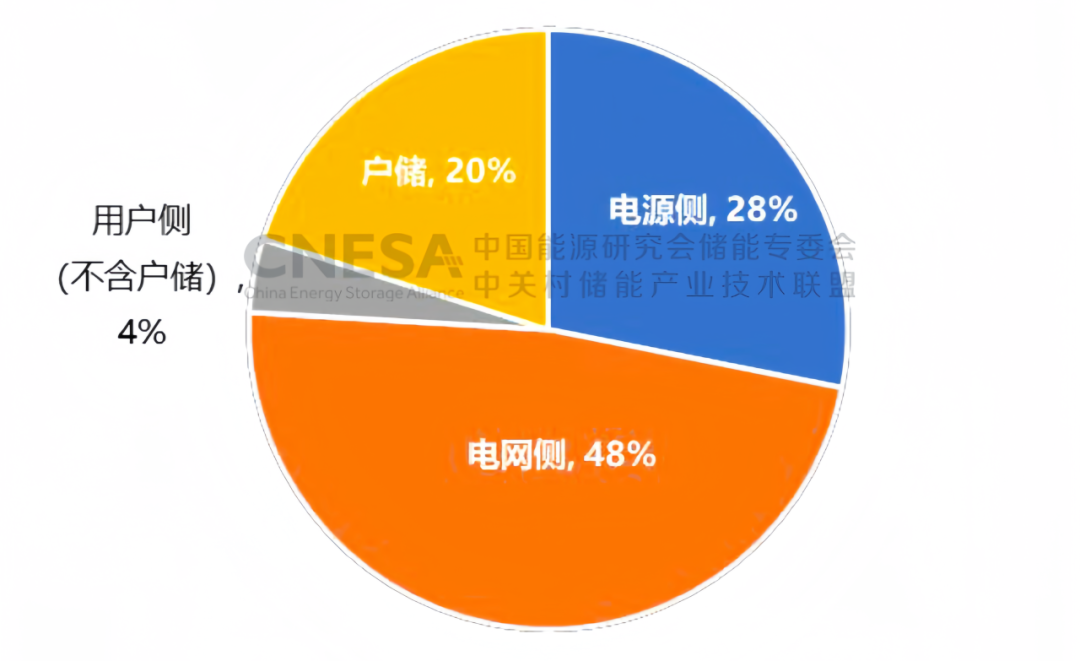

2024年一季度,新增投运新型储能项目主要分布在全国24个省份,西北地区以新能源配储能为主,新疆在功率规模和能量规模上实现“双第一”,配储时长不断提升。在应用上,我国主要以源、网侧大储为主,近两年用户侧的储能装机也在逐渐提升,今年一季度新增投运装机占比首次突破10%(图7)。

图7:2024年Q1中国新增新型储能应用投运装机分布(MW%)(数据来源:CNESA)

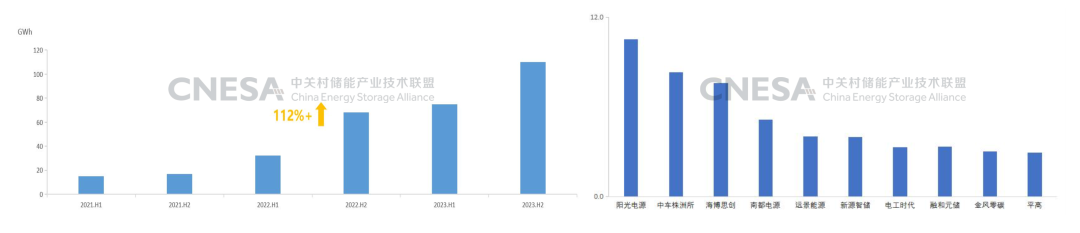

再看国内的储能产品(图8),由于电动汽车产业和动力电池的蓬勃发展,形成了良好的产业链优势。

2023年中国企业在全球市场中的储能锂电池(不含基站/数据中心备电类电池)产量超过185GWh,今年上半年这一数字已达到110GWh。在储能系统环节,国内的一些集成商也具有一定优势。

2023年中国企业全球储能系统排名前三是阳光电源、中车株洲所和海博思创。

图8:中国企业在全球市场的储能电池出货量(左,GWh)和2023年中国企业全球储能系统出货量排名(右,GWh)(数据来源:CNESA,工业和信息化部)

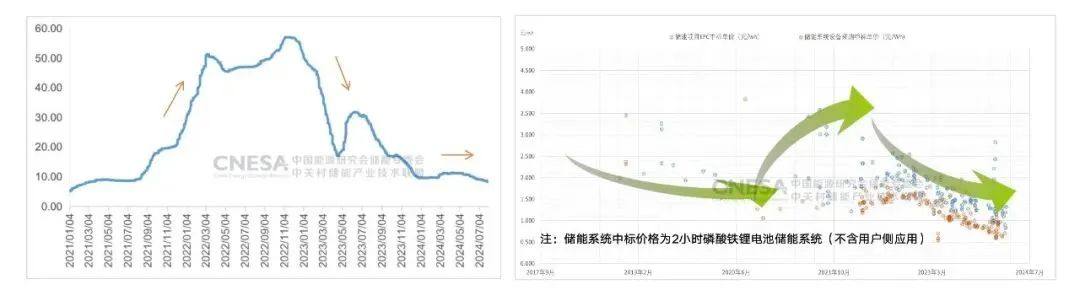

此外,储能产业链价格竞争激烈。去年电池级碳酸锂价格处于快速波动的状态,从年初的几十万浮动到年底的几万。

因此,电池价格从2003年年初到年末基本上实现了“腰斩”,直到2024年上半年走势才趋于平稳,价格稳定在8.2-11.4万元/吨(如图9所示)。2024年上半年,储能系统的中标均价为0.68元/Wh,同比下降49%,与2024年初相比下降9%。

图9: 电池级碳酸锂价格变化趋势(2021年1月-2024年7月,左)和储能系统中标单价及储能项目EPC中标单价分布(2018年7月-2024年6月,右)(数据来源:CNESA)

相比过去两年,2024年储能融资热潮回落。一季度融资总金额超240亿元,涉及领域除了锂电池和材料相关的研发和制造外,还包括储能系统集成、钠离子电池、液流电池、电池安全与热管理、PCS、便携式/户储系统、电池回收、智能制造、AI数字化等。

加上整个国家证监会政策的调整,原计划IPO的储能企业也放慢了节奏,经历了市场阶段性收紧。不过,一些创新型技术企业的融资可圈可点。如表1所示,一季度有两家储能系统集成企业成功上市,共获得25.26亿元的融资。

表1:部分储能领域企业上市情况(2024年一季度)(数据来源:CNESA)